来源:能源研发中心

套利追踪:

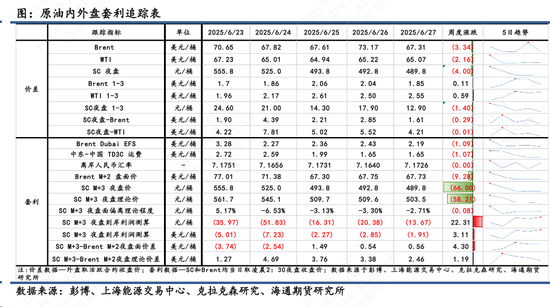

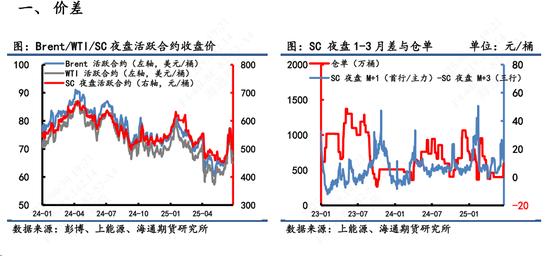

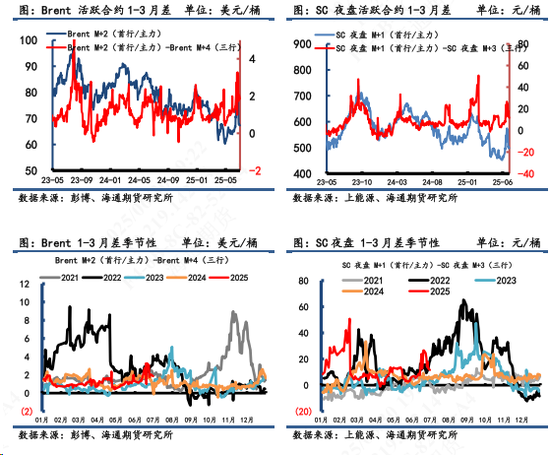

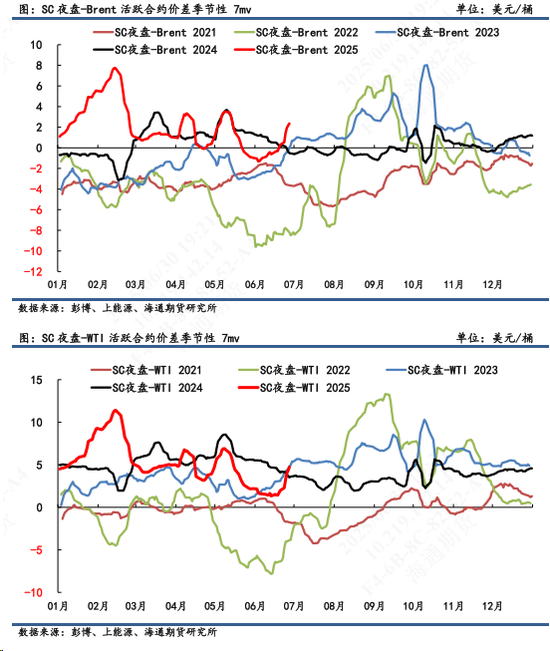

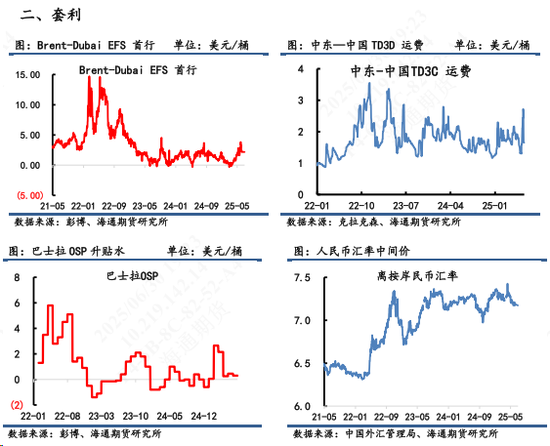

1) 价差:6月27日,SC 夜盘1-3月差为12.9元/桶,换算成1.80美元/桶;Brent 1-3月差为1.85美元/桶,WTI 1-3月差为2.55美元/桶。SC夜盘-Brent主力合约为1.61美元/桶,SC夜盘-WTI主力合约为4.21美元/桶。

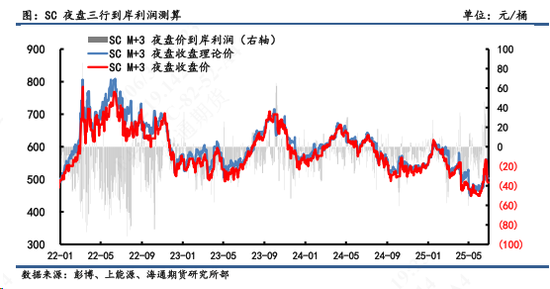

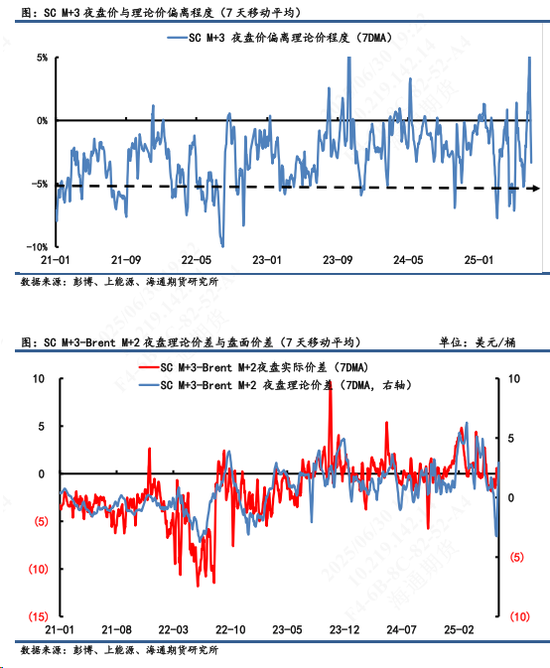

2)套利:①估值:6月27日凌晨2:30,Brent 2508盘面价为67.73美元/桶,SC 2509盘面价为489.8元/桶,测算SC 2509盘面理论价为503.5元/桶,当天盘面估值偏离程度-2.71%。从7天移动平均估值值中,以【-5%,0】为正常区间来看,目前仍处于合理估值范围内。由于6月13日之后地缘爆发升级造成的估值大幅脱离程度已然有所修正。②利润:测算SC2509盘面到岸利润-13.67元/桶,折合-1.91美元/桶。③价差:SC2509-Brent2508盘面差为0.56美元/桶,理论差2.46美元/桶,盘面价差低于理论价差。(注:本周Brent首行为2508;SC首行为2508;其中M代表时下6月)

3)总结:

① 月差来看,本周内盘月差回落明显,欧美月差表现相对与原油绝对价抗跌,显示现阶段欧美市场供应压力不大。

② 内外价差来看,SC-Brent跨区价差以7天移动平均来看,SC-Brent显示上行趋势,主要由于周初油价暴涨驱动修匀。从周三开始SC-Brent已呈现连续3天回落。上周来看,国内市场跟海外呈现明显的差异,卫星数据显示中国区域内的原油库存连续走高不断刷新历史高位,但地方炼厂上周炼油利润刷新了近3年来的低位抑制了炼油需求,诸多原因导致伊朗石油在中国的折扣进一步扩大,国内成品油市场在原油暴跌后面对盘面高利润却难以兑现的尴尬的局面。

③ 短期来看,欧佩克+增产及展望全年需求疲弱下供应过剩压力仍然是油价全年运行的主脉络。在伊以地缘冲突逐渐消退后,市场逐渐回归基本面交易。油价当前位置下有支撑上有阻力,短期内预计将继续维持小区间震荡修复动作,机会选择上倾向于建议继续把握反弹高点做空的机会,谨慎参与。当下对内外价差套利来看,前期多SC空Brent的操作可逐渐止盈。